先日、TOBについての記事を書きましたが、4月にTOBに関するニュースがありました。

日本アジアグループ、サンヨーホームズに対して公開買付けへ(2018/4/26)

日本アジアグループ株式会社は、サンヨーホームズ株式会社に対して公開買付けにより取得することを決議しました。

日本アジアグループは、日本の林業や木材関連産業が他の先進国と比べて成長の可能性を秘めていると感じており、生産・加工・流通の各段階が小規模・分散化している現況を是正し、大型化・集約化を推進しています。

サンヨーホームズは、連結子会社2社及び関連会社3社で構成され、住宅事業、マンション事業を柱として、総合「住生活」提案企業として事業活動を展開し、工場にて住宅部材を製造し、主に4大都市圏において、戸建住宅、賃貸福祉住宅、リニューアル流通、住宅リフォームの設計、施工監理、請負、分譲などを行っています。

⇒今回の公開買付により、両社が異なる視点から推進する「地球環境の保全」、「地球温暖化対策」、「社会の安心と安全の維持向上」に関する取り組みを融合することで、シナジー効果が期待できる、としています。

- 買付代金:4,443,249,600円(=3,702,708株×1,200円)

- 買付等後における公開買付者の所有株券等に係る議決権:42,075個(所有割合:33.34%)

- 届出当初の買付け等の期間:2018年4月27日~2018年6月12日

出典:山田コンサルティング|M&Aニュース

この日本アジアグループの発表を受けて、サンヨーホームズの株価は急騰しました。

サンヨーホームズ株価急騰の件は、コチラで掲載しました↓

このTOBに対して、

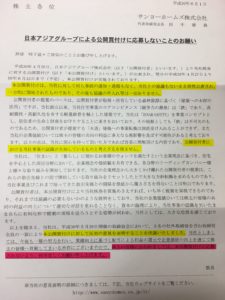

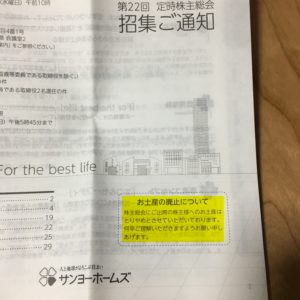

サンヨーホームズ側は、6月末の株主総会招集通知に、今回の経緯とその対応に関する文書を同封し、株主に訴えかけました。

以下、その文書です。(偶然にも、サンヨーホームズの株主でしたので、こちらの画像は私が撮影したものです。ポイントとなる部分にマーカーをしています)

この紙面をザックリ要約すると、、、

わが社をTOBされる!?!?

事前連絡もなく突然何のつもりですか!!

協業だとかシナジー効果だとか言うてますけど、おたくとウチの事業、全然経営方針もコンセプトも違うし、断固反対ですからね!!

株主の皆さん!!

私ども、今後も利益ガンガン還元するしバリバリ頑張るんで、日本アジアの野郎にわが社の株式を明け渡さないようよろしく頼みます!!

短期ホルダーの私としては、

サンヨーホームズに強い思い入れがあるわけじゃないし、今後のことはそこまで興味ないなぁ。

とりあえず、日本アジアのおかげで株価が上がってラッキー♪

今回のような、

買収者が、買収対象会社の取締役会の同意を得ずに買収を仕掛けることを「敵対的買収(TOB)」と言います。

買収者は、経営権を支配できる議決権を取得するため、総株主の議決権の過半数の取得を目指すケースが多いですが、今回の公開買付の内容は33.4%、すなわち3分の1の買い付けを目指すものとなっています。

★豆知識

日本の金融商品取引法では、有価証券報告書を提出する義務のある会社の株式に対し市場外または市場内と市場外の組み合わせ等による買付けで株式所有割合が3分の1を超える場合には、原則として公開買付(TOB)の形で行わなければならない。

まとめ

今回の、日本アジアグループによるサンヨーホームズへの公開買付は敵対的TOBと呼ばれるものです。

今後両社が、協議を行うのかは不明ですが、一株主として今後の動向に注目したいと思います。

ー追伸ー

今月末に株主総会の開催が予定されていますが、私は出席する予定はありません。(;’∀’)(;’∀’)

~合わせて読みたい~

![[6077] Nフィールドから株主優待到着(12月権利)](https://zaitech-life.com/wp-content/uploads/2019/03/titleのコピーのコピー-82-1-150x150.png)

![[3355]クリヤマHDから株主優待到着(12月権利)](https://zaitech-life.com/wp-content/uploads/2018/05/2018-03-30-21.01.55-150x150.jpg)