今回は、四季報厳選銘柄と紹介した銘柄の一つ、

昨年10月に東証マザーズ上場を果たしたシルバーライフの個別銘柄研究です。

1.3言で解説 シルバーライフってどんな会社?

- 高齢者向け配食サービスのFCの本部運営とFC加盟店への調理済み食材の販売が事業の柱。「まごころ弁当」と「配食のふれ愛」の2ブランド展開。

- 調理済み食材は自社工場及び仕入れ先工場で製造し配達まで行う一気通貫体制を持っているのが強み。

- 高齢者施設(老人ホーム、デイサービス)向けの食材販売や他の配食事業者へのOEMも。

2.[9262]シルバーライフ 2018年2集春号

主力の高齢者向け配食サービスは新規FC50~60店(前期69店)が上乗せし快走。施設向け食材販売も調理受託業者からの置き換え需要で順調増。配送費用増をこなして営業益続伸。税額は平準化。

食品生産の第2工場を建設へ。2年後稼働メドに現工場の4倍に生産能力引き上げ。OEMで同業にも提供拡大。ファクスのDMで高齢者施設への拡販強化。

※シルバーライフ|2018年7月期 第2四半期決算説明会資料より

「まごころ弁当」と「配食のふれ愛」の2事業が中核と言いましたが、直近3年でFC出店数で見ると、

「まごころ弁当」は横ばい

「配食のふれ愛」は絶好調

ということが確認できます。

「まごころ弁当」に関しては、FC店舗数が減った年もあります。(「配食のふれ愛」への店舗リニューアルの可能性もありますが。)

横ばいの直近3年間を過ごしているだけに、純増し続けるとは限りません。

一方で、4年前にFC店舗展開を開始した「配食のふれ愛」は約60店舗/年のペースでFC店舗数を増やしており、絶好調と言えます。

直営店を4年前からなくし、FC店舗に完全に軸足を移していることがわかります。

2018年7月期 第2四半期決算説明会資料によると、シルバーライフの売上成長は、食材卸売が主体のため、FC加盟店の売上高(食数)の伸びに比例し食材販売の売上高も増加するとの記載がありました。

このように販売チャネルの増加(配食の増加)と言い切っているため、今後の投資判断には「まごころ弁当」の「配食のふれ愛」のFC店舗数の伸びの確認が必須と言えるでしょう。

「じゃあ今後FC店舗数は今後増えそうなのか??」

と直球質問が飛んできそうなので、聞かれる前に回答しておきます。

シルバーライフのFCモデルのスゴイところは、

- 調理済み食材を盛り付け、配送するだけ。ですので一人で開業ができてしまいます。

- また、その食材はFC本部から調理済み食材を仕入れられるため、調理をする手間も設備もゼロ、当然、調理経験も不要。

- 外食産業とは異なり、来店型店舗ではないため立地を問わない点も強みになるでしょう。

比較的気軽にFC加盟しやすい事業であることは間違いないでしょう。

どこぞの[6○37]W○SHハウスよりかは。

新規開拓については、高齢者施設向け販売強化策があるんですか?積極的FC店舗拡大に向けて広告宣伝が不足していませんか?

FC店舗数については、14年から15年にかけてのFC店舗減は単に、“「まごころ弁当」→「配食のふれ愛」への転換によるもの”でしょうか?

総会ブロガーの私目線ですと、このあたりは株主総会に参加することがあれば聞きたいところなんですが・・・

投資を行いながら(国内工場新設など)生産コストをうまく抑え利益を積み上げているので、総合的には高く評価したいと思います。

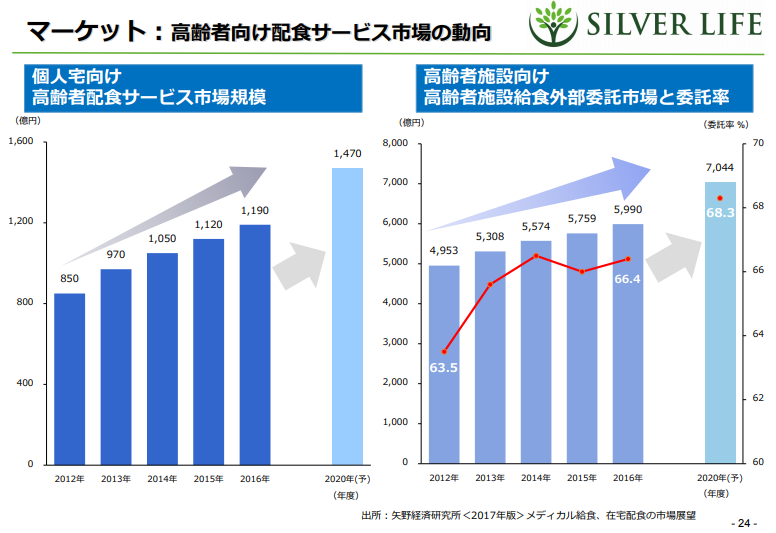

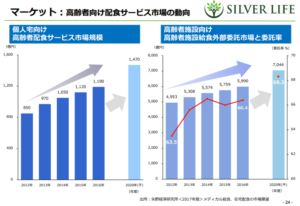

少子高齢化に伴う市場予測についても決算説明会資料に記載がありましたが、説明不要でしょう。今後も市場拡大が見込まれます。

3.気になるIR

株式分割

投資単位当たりの金額を引き下げることにより、

投資家の皆様がより投資しやすい環境を整え、

投資家層の拡大と当社株式の流動性の向上を図ることを目的に、

1株につき、2株の割合を持って分割します。

株式分割により投資額が下がるのは単純にいいですね。

さらに株主優待の新設があれば、、、と思いますが、当面は成長投資に充てられると予測します。

まとめ

2018年7月期 第2四半期決算説明会資料において、売上推移を説明する中で「季節性があまりない、食材販売によるストックビジネス」と大々的に紹介しているページがありました。

が、私は違和感を覚えました。

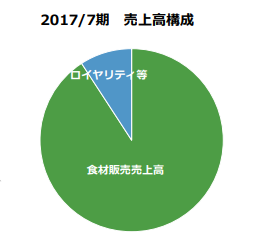

※2018年7月期 第2四半期決算説明会資料より

なぜなら、シルバーライフの事業において“ストックビジネス”は、図の青部分にしか該当しないと思ったからです。

青部分に相当するのは、FC店舗によるロイヤリティ収入です。これは、加盟店舗数の増加に伴って着実に増えていく収益なのでストックモデルによる収益と言って間違いないでしょう。

円グラフの構成には組み込まれない部分ですが、2018年3月より外国人実習生向けの宿泊舎を新設した、とのことなので今後、安定した家賃収入も入ってくることでしょう。

あくまでも、フローが大部分を占めているというのが私の認識です。

総合的に評価すると、少子高齢化に伴う需要の拡大が見込まれること、効率的で無駄のない収益構造、ストックモデルの収益構造も存在すること

以上の点は高く評価できると思います。

また、投資する際は、FC店舗数の伸びに目を光らせる必要があります。

分割が実施され、流動性が高まってどのような展開になるのか、今後の同社の動向に注目です。

ひとりごと

シルバーライフは設立2007年10月⇒上場2017年10月と、月まで一致し設立からぴったり10年での上場を果たしています。

周年(アニバーサリー)を意識しているのでしょうか。節目を大切にしているとすれば、配当実施があれば今後、創立○○周年記念配当や、上場(または鞍替え)〇○周年記念配当の実施があるかも。

![[5440] 共英製鋼から株主優待到着(3月権利)](https://zaitech-life.com/wp-content/uploads/2019/06/titleのコピーのコピー-2019-06-29T092113.159-1-150x150.png)

![[2685] アダストリア 経営報告会レポート 2018(お土産あり)](https://zaitech-life.com/wp-content/uploads/2018/11/title-3-1-150x150.png)

![[2301]学情から株主優待到着(10月権利)](https://zaitech-life.com/wp-content/uploads/2018/03/2018-03-30-22.06.58-150x150.jpg)